申请有附带条件!教你查EPF特别提款是否到手

冠病疫情的肆虐,把人类的正常生活节奏及全球经济给打乱了。公司倒闭、裁员、失业等,是许多人当前所面对的困境。有鉴于此,政府也同意民众申领一次性最高1万令吉的雇员公积金局(EPF)存款,以缓解经济压力。

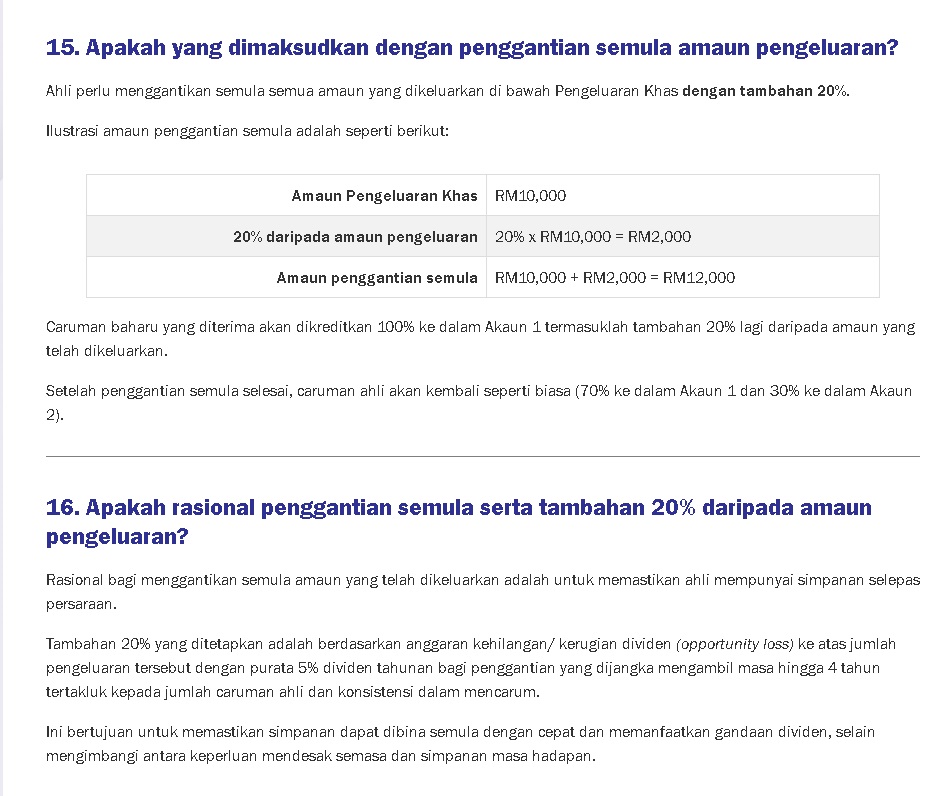

相信很多人已经申请了这项特别提款计划,但你是否知道这项申请其实有附带条件,就是申请者必须在往后的日子,把提出的金额全数“补回来”之余,还必须额外弥补20%,简单来说即是,若你提出RM10000,就必须填补回RM12000。

公积金局是根据会员未来预计损失的利息来计算,即每年5%利息率,为期4年,共计20%,从而补回“被提款金额”的利息率,以保障会员在退休后仍有储蓄。

此外,申请者未来缴纳的EPF,将100%进入Account 1直到填补完成。之后的贡献比例才会恢复正常,即70%入Account 1,30%入Account 2。

相信很多民众也没有注意到,不过若你已经申请了,即日起就可通过公积金局特别提款网站,查询申请进度了,具体方法如下

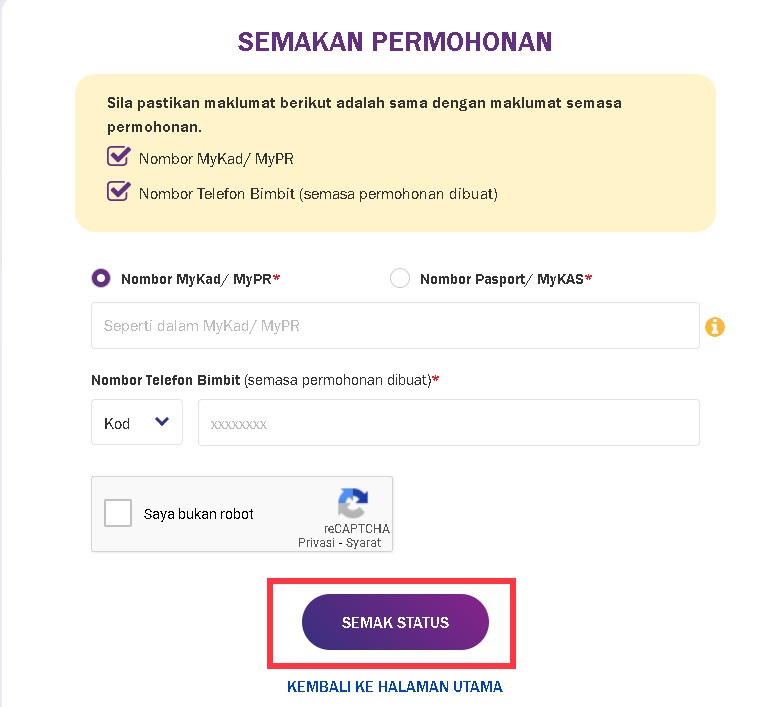

查询EPF特别提款计划申请进度

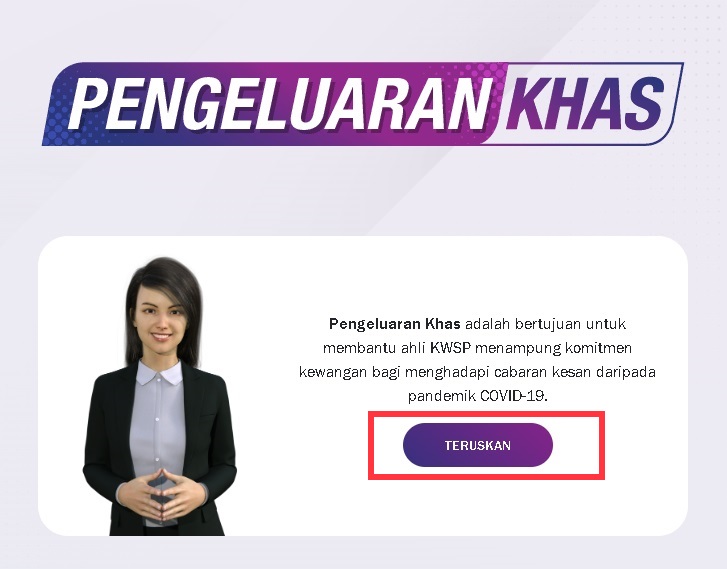

步骤1:浏览公积金局特别提款网站https://pengeluarankhas.kwsp.gov.my,并点击Teruskan进入下一页。

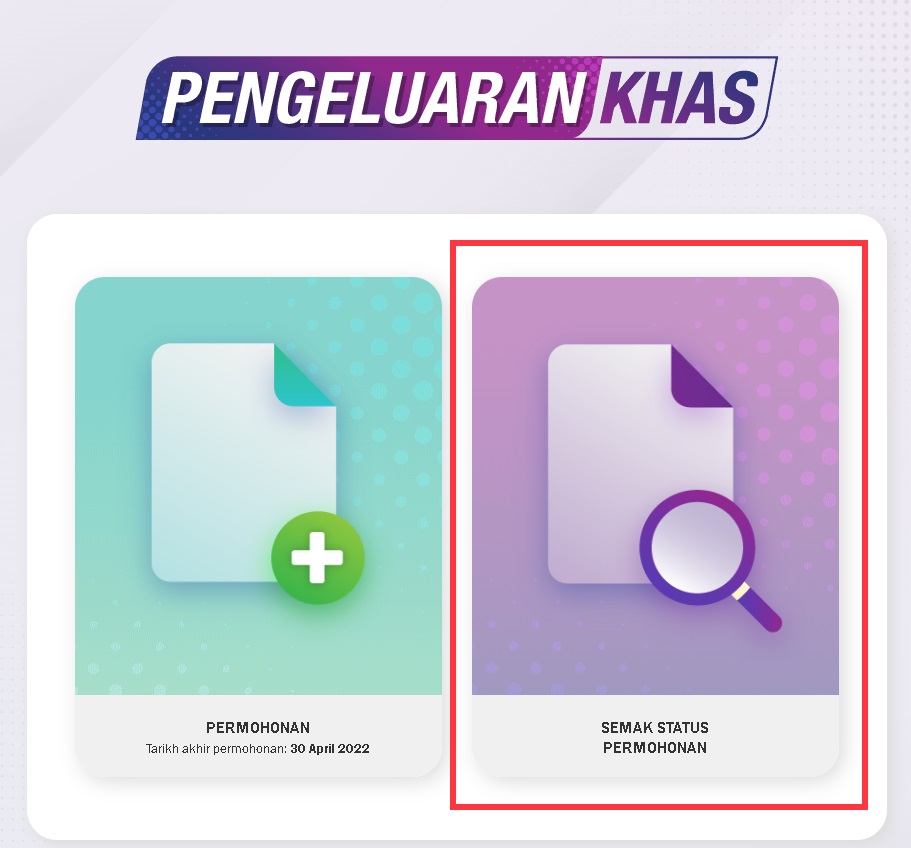

步骤2:选择Semak Status Permohonan

步骤3:输入身分证号码和手机号码,勾选我不是机械人(Saya bukan robot)后,点击Semak Status。

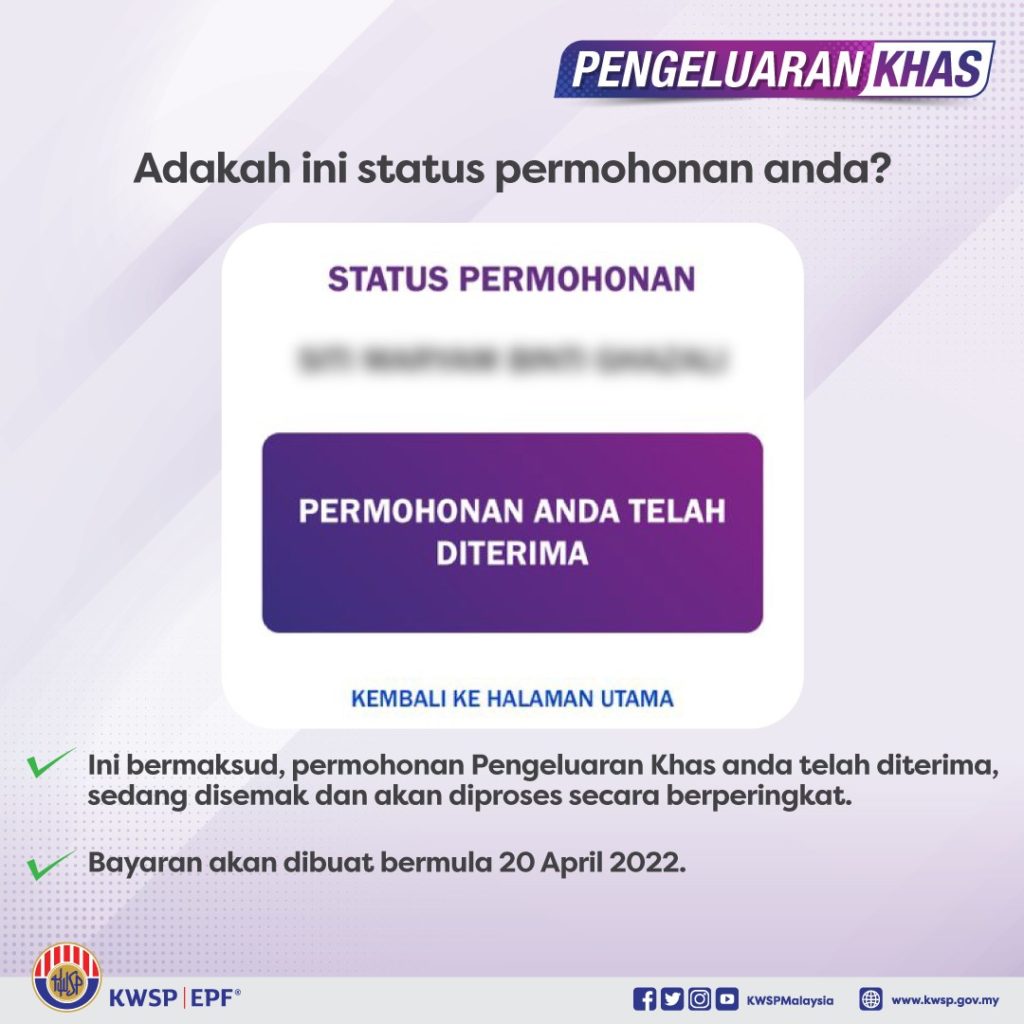

步骤4:画面将会出现申请结果。若出现PERMOHONAN ANDA TELAH DITERIMA,意思为已接获你的提款申请,目前仍在审核及将分阶段处理,款项将会在4月20日开始发放。

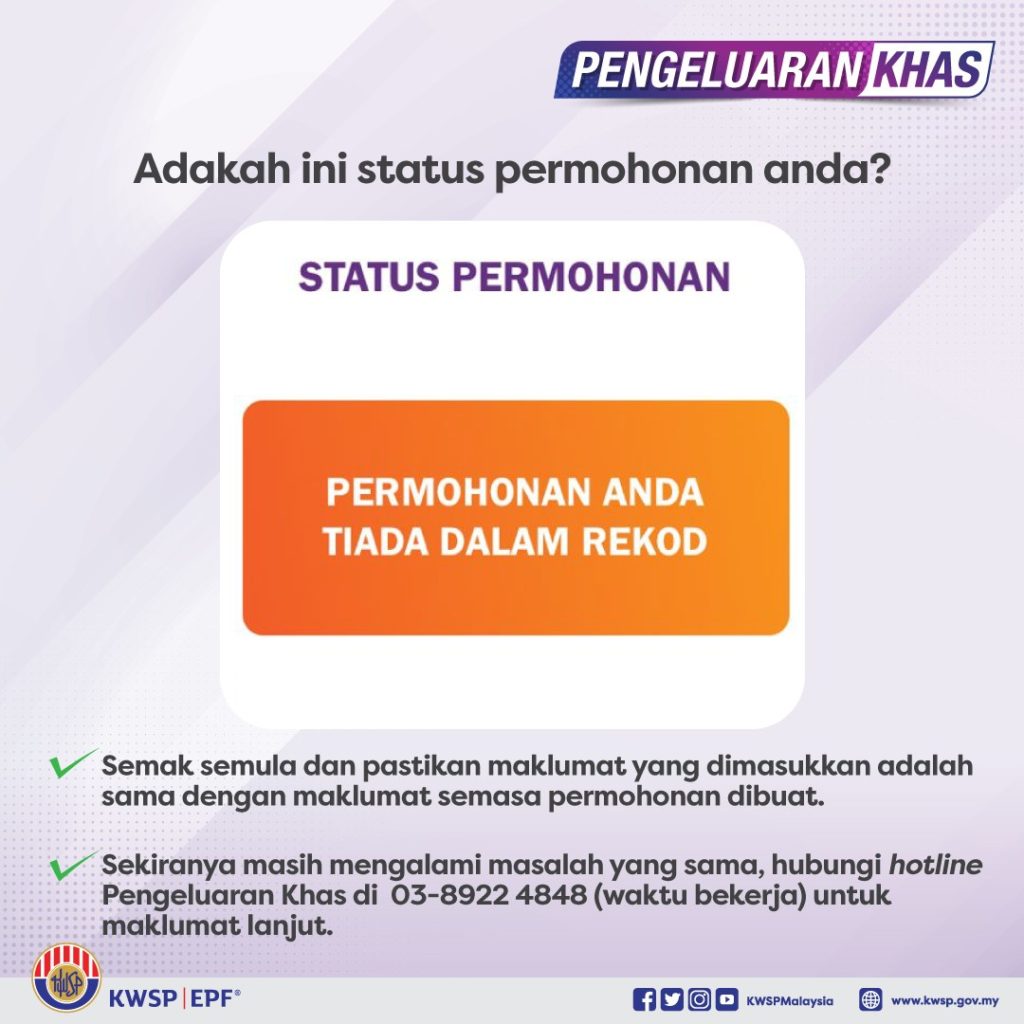

一旦画面出现PERMOHONAN ANDA TIADA DALAM REKOD,意思为申请没有记录在案,你需要重新检查资料,并确保输入的资料与申请时的资料相同;若依然面对同样的问题,请在上班时段拨打热线 03-89224848。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

看更多:

让我们一起维护言论自由精神,营造理性交流环境;提醒留言不要人身攻击、鼓吹种族与宗教仇恨、诽谤及造谣等。本网站有权删除任何违反此原则的留言。

公积金局(KWSP)今日(25日)正式宣布第三户头(Account 3)将于5月11日起生效,让会员可以无条件提款,作为应急用途。本期整理了EPF第三户头懒人包,让你几分钟看懂第三户头必知详情!

EPF第三户头5月11日起生效

根据星洲日报报道,雇员公积金户头(EPF)将于5月11日起重组,第三户头(Account 3)将会自动开启,从零开始收集新缴公积金,分配额为10%。公积金局在新增第三户头后,其3个户口的分配额将会是:

EPF各个户头名称及用途

公积金局也针对这3个户头,制定出不同名称及用途:

退休户头 Persaraan(第一户头):退休金,会员年满55岁时才可提款

安康户头 Sejahtera(第二户头):可用于买房、交付医药费、学费

灵活户头 Flexibel(第三户头):可随时提取,作为应急或短期财务需求用途

如何提领第三户头存款?

第三户头每次最低提款额为50令吉,会员可于5月12日起,通过KWSP i-Akaun应用程式或全国公积金分行办理提领程序。

若你的第二户头存款低于RM3000,你的款额转移将分为2种方式:

1、存款低于RM1000:所有款项转移到第三户头

2、存款超过RM1000,但不超过RM3000:只可转移RM1000令吉至第三户头,其他余额则保留在第二户头

若你的第二户头存款超过RM3000,你可选择的转移方式如下:

1、第二户头30分之10的余额转入第三户头

2、第二户头30分之5的余额转入第一户头

3、第二户头保留30分之15的余额

会员若年满55岁,是否会受到影响?

针对年满55岁的公积金会员,则会沿用原来的机制,把所有3个户头的储蓄合并到55户头(Akaun 55)。对于会员55岁后开始收到的新缴款,则会记账到乐龄户头(Akaun Emas)。

如何不动用第三户头?

雇员公积金局首席策略员诺希山胡先曾透露,由于第三户头所给予的利息会比第一和二户头还要低,因此会员不想使用第三户头,也可自行把存款转移至第一或二户头。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读