EPF第三户头懒人包 | 可随时提取10%存款应急!

公积金局(KWSP)今日(25日)正式宣布第三户头(Account 3)将于5月11日起生效,让会员可以无条件提款,作为应急用途。本期整理了EPF第三户头懒人包,让你几分钟看懂第三户头必知详情!

EPF第三户头5月11日起生效

根据星洲日报报道,雇员公积金户头(EPF)将于5月11日起重组,第三户头(Account 3)将会自动开启,从零开始收集新缴公积金,分配额为10%。公积金局在新增第三户头后,其3个户口的分配额将会是:

EPF各个户头名称及用途

公积金局也针对这3个户头,制定出不同名称及用途:

退休户头 Persaraan(第一户头):退休金,会员年满55岁时才可提款

安康户头 Sejahtera(第二户头):可用于买房、交付医药费、学费

灵活户头 Flexibel(第三户头):可随时提取,作为应急或短期财务需求用途

如何提领第三户头存款?

第三户头每次最低提款额为50令吉,会员可于5月12日起,通过KWSP i-Akaun应用程式或全国公积金分行办理提领程序。公积金局提醒民众,从第2户头转账至灵活户头的机会只有一次,截止日期是8月31日,一旦做出选择便无法取消。

若你的第二户头存款低于RM3000,你的款额转移将分为2种方式:

1、存款低于RM1000:所有款项转移到第三户头

2、存款超过RM1000,但不超过RM3000:只可转移RM1000令吉至第三户头,其他余额则保留在第二户头

若你的第二户头存款超过RM3000,你可选择的转移方式如下:

1、第二户头30分之10的余额转入第三户头

2、第二户头30分之5的余额转入第一户头

3、第二户头保留30分之15的余额

会员若年满55岁,是否会受到影响?

针对年满55岁的公积金会员,则会沿用原来的机制,把所有3个户头的储蓄合并到55户头(Akaun 55)。对于会员55岁后开始收到的新缴款,则会记账到乐龄户头(Akaun Emas)。

如何不动用第三户头?

雇员公积金局首席策略员诺希山胡先曾透露,由于第三户头所给予的利息会比第一和二户头还要低,因此会员不想使用第三户头,也可自行把存款转移至第一或二户头。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读

让我们一起维护言论自由精神,营造理性交流环境;提醒留言不要人身攻击、鼓吹种族与宗教仇恨、诽谤及造谣等。本网站有权删除任何违反此原则的留言。

想知道5月各家银行”定期存款“优惠看这里🙋!Fixed Deposit对于不少学生党或上班族来说,是个不错的零风险理财方法。本期就来盘点各家银行FD利率到底哪家最高😉!

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

***最后更新日期:2024年5月2日

Alliance Bank:最高3.80%p.a.

🏦 Alliance Privilege Welcome Offer

存放利率:3.80% p.a.(6个月)

优惠日期:2024年4月1日至9月30日

最低存款:RM10,000

优惠详情:仅限Alliance Privilege Banking新用户

更多官方优惠详情👉【点击这里】

🏦 Alliance Personal Welcome Offer

存放利率:3.80% p.a.(6个月)

优惠日期:2024年4月8日至30日

最低存款:RM10,000

优惠详情:仅限Alliance Personal Banking新用户

更多官方优惠详情👉【点击这里】

CIMB Bank:最高3.70%p.a.

存放利率:【FPX存放新资金】3.55%p.a.(3个月);3.70% p.a.(7个月);【旧资金】3.65% p.a.(6个月);3.70% p.a.(12个月)

优惠日期:2024年4月2日至5月3日

最低存款:RM1,000

更多官方优惠详情👉【点击这里】

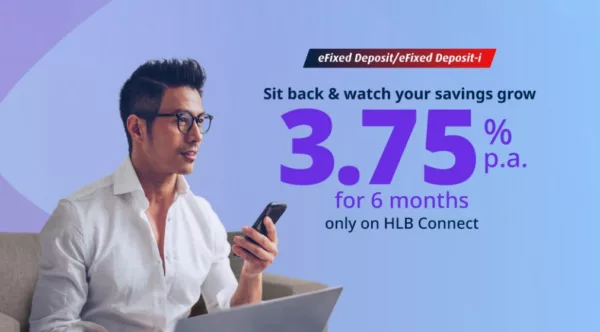

Hong Leong Bank:最高3.65%p.a.

🏦 6 months eFixed Deposit/eFixed Deposit-i

存放利率:3.45% p.a.(3个月);3.65% p.a.(6个月);3.65% p.a.(10个月);3.60% p.a.(12个月)

优惠日期:2024年5月1日至24日

最低存款:RM1,000

优惠详情:仅限新资金(New Funds);用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

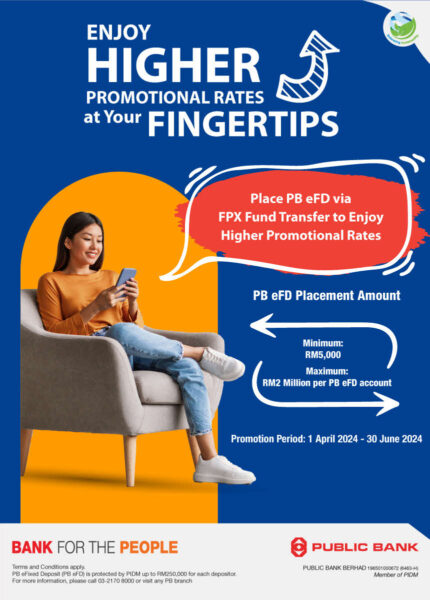

Public Bank:最高3.70%p.a.

存放利率:3.60% p.a.(3个月);3.65% p.a.(6个月);3.65% p.a.(9个月);3.70% p.a.(12个月)

优惠日期:2024年4月1日至6月30日

最低存款:RM5,000

优惠详情:用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

RHB Bank:最高3.80%p.a.

存放利率:【RHB所有用户】3.65% p.a.(6个月);3.70% p.a.(9个月);【RHB Premium用户】3.75% p.a.(6个月);3.80% p.a.(9个月)

优惠日期:【线下存放】2024年4月12日至6月30日;【线上存放】2024年4月17日至6月30日

最低存款:【RHB所有用户】RM1,000;【RHB Premium用户】RM10,000

优惠详情:仅限新资金(New Funds)

更多官方优惠详情👉【点击这里】

4月FD优惠详情(最后更新:2024年4月15日)

【4月FD优惠】Alliance Bank:最高3.80%p.a.

🏦 Alliance Privilege Welcome Offer

存放利率:3.80% p.a.(6个月)

优惠日期:2024年4月1日至9月30日

最低存款:RM10,000

优惠详情:仅限Alliance Privilege Banking新用户

更多官方优惠详情👉【点击这里】

🏦 Alliance Personal Welcome Offer

存放利率:3.80% p.a.(6个月)

优惠日期:2024年4月8日至30日

最低存款:RM10,000

优惠详情:仅限Alliance Personal Banking新用户

更多官方优惠详情👉【点击这里】

【4月FD优惠】Ambank:最高3.80%p.a.

存放利率:3.80% p.a.(12个月)

优惠日期:2024年4月8日至4月30日

最低存款:RM10,000

优惠详情:用户必须透过线上银行以FPX fund transfer的方式存放,并输入“BEST2”优惠码

更多官方优惠详情👉【点击这里】

【4月FD优惠】CIMB Bank:最高3.70%p.a.

存放利率:【FPX存放新资金】3.55%p.a.(3个月);3.70% p.a.(7个月);【旧资金】3.65% p.a.(6个月);3.70% p.a.(12个月)

优惠日期:2024年4月2日至5月3日

最低存款:RM1,000

更多官方优惠详情👉【点击这里】

【4月FD优惠】Hong Leong Bank:最高3.70%p.a.

🏦 6 months eFixed Deposit/eFixed Deposit-i

存放利率:3.50% p.a.(3个月);3.70% p.a.(6个月);3.70% p.a.(10个月);3.65% p.a.(12个月);3.35% p.a.(18个月);3.45% p.a.(24个月)

优惠日期:2024年4月1日至4月30日

最低存款:RM1,000

优惠详情:仅限新资金(New Funds);用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

【4月FD优惠】Maybank:最高3.70% p.a.

存放利率:3.55% p.a.(3个月);3.70% p.a.(6个月)

优惠日期:2024年3月19日至4月19日

最低存款:RM1,000

优惠详情:用户须拥有 e-Islamic Fixed Deposit-i 账户;须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

【4月FD优惠】OCBC Bank:最高3.50%p.a.

存放利率:3.50% p.a.(6个月)

优惠日期:2024年3月1日至4月30日

最低存款:RM1,000

优惠详情:仅限新资金(New Funds);用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

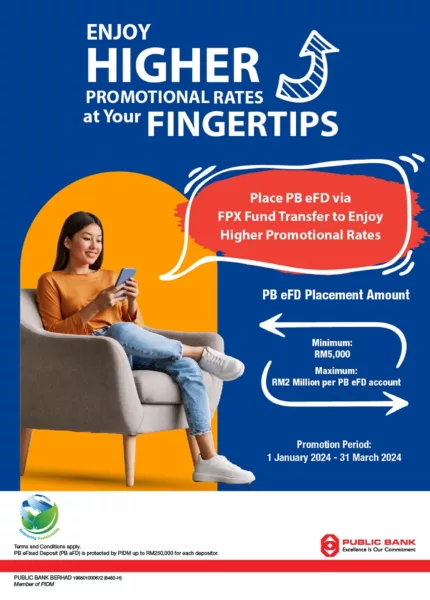

【4月FD优惠】Public Bank:最高3.75%p.a.

存放利率:3.60% p.a.(3个月);3.65% p.a.(6个月);3.70% p.a.(9个月);3.75% p.a.(12个月)

优惠日期:2024年4月1日至6月30日

最低存款:RM5,000

优惠详情:用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

【4月FD优惠】RHB Bank:最高3.80%p.a.

存放利率:【RHB所有用户】3.70% p.a.(12个月);【RHB Premium用户】3.80% p.a.(12个月)

优惠日期:【线下存放】2024年3月13日至4月30日;【线上存放】2024年3月16日至4月30日

最低存款:【RHB所有用户】RM1,000;【RHB Premium用户】RM10,000

优惠详情:仅限新资金(New Funds)

更多官方优惠详情👉【点击这里】

3月FD优惠详情(最后更新:2024年3月4日)

【3月FD优惠】Alliance Bank:最高4.10%p.a.

🏦 Alliance Privilege Welcome Offer

存放利率:4.10% p.a.(6个月)

优惠日期:2023年10月1日至2024年3月31日

最低存款:RM1,000

优惠详情:仅限Alliance Privilege Banking新用户

更多官方优惠详情👉【点击这里】

🏦 Alliance Personal Welcome Offer

存放利率:4.10% p.a.(6个月)

优惠日期:2023年10月1日至2024年3月31日

最低存款:RM1,000

优惠详情:仅限Alliance Personal Banking新用户

更多官方优惠详情👉【点击这里】

【3月FD优惠】CIMB Bank:最高3.75%p.a.

存放利率:【FPX存放新资金】3.60%p.a.(3个月);3.75% p.a.(7个月);【旧资金】3.65% p.a.(6个月);3.70% p.a.(12个月)

优惠日期:2024年3月1日至4月1日

最低存款:RM1,000

更多官方优惠详情👉【点击这里】

【3月FD优惠】Hong Leong Bank:最高4.08%p.a.

🏦 6 months eFixed Deposit/eFixed Deposit-i

存放利率:3.55% p.a.(3个月);3.75% p.a.(6个月);3.70% p.a.(12个月);3.38% p.a.(18个月);3.48% p.a.(24个月)

优惠日期:2024年3月1日至3月31日

最低存款:RM1,000

优惠详情:仅限新资金(New Funds);用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

🏦 Priority Banking Customer Welcome Fixed Deposit-i

存放利率:4.08% p.a.(3个月)

优惠日期:2024年1月3日至3月31日

最低存款:RM10,000

优惠详情:仅限Priority Banking新用户;用户须以以下形式存放定期存款:

(i) Conventional FD

(ii) Senior Savers Flexi FD

(iii) Priority Banking Premium FD

(iv) Junior FD

更多官方优惠详情👉【点击这里】

【3月FD优惠】Maybank:最高3.75% p.a.

存放利率:3.55% p.a.(3个月);3.75% p.a.(6个月)

优惠日期:2024年2月8日至3月7日

最低存款:RM1,000

优惠详情:用户须拥有 e-Islamic Fixed Deposit-i 账户;须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

【3月FD优惠】OCBC Bank:最高3.50%p.a.

存放利率:3.50% p.a.(6个月)

优惠日期:2024年3月1日至4月30日

最低存款:RM1,000

优惠详情:仅限新资金(New Funds);用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

【3月FD优惠】Public Bank:最高3.80%p.a.

存放利率:3.60% p.a.(3个月);3.70% p.a.(6个月);3.75% p.a.(9个月);3.80% p.a.(12个月)

优惠日期:2024年1月1日至3月31日

最低存款:RM5,000

优惠详情:用户必须透过线上银行以FPX fund transfer的方式存放

更多官方优惠详情👉【点击这里】

【3月FD优惠】RHB Bank:最高3.90%p.a.

存放利率:【RHB所有用户】3.80% p.a.(6个月);【RHB Premium用户】3.90% p.a.(6个月)

优惠日期:2024年1月26日至3月31日

最低存款:【RHB所有用户】RM1,000;【RHB Premium用户】RM5,000

优惠详情:仅限新资金(New Funds)

更多官方优惠详情👉【点击这里】

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读