网民出席婚宴被强制要求包RM250!来看看喜酒红包行情是多少?

最近在网上看到一位网民分享自己被受邀出席婚宴时,竟然收到一封空红包,背面竟然注明“红包金额每人一律RM250”,声称他带老婆与两个孩子,总共需要包RM1000,令他感到难以置信!究竟现在出席婚宴的红包行情是多少呢?让我们一起来看看吧!

天啊!现在连喝喜酒也开始标上明码实价了吗?

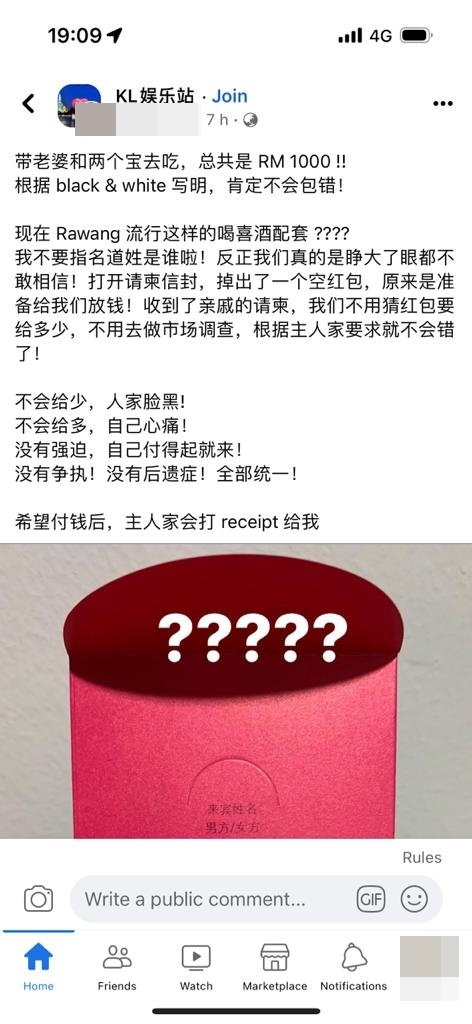

一位网民最近在脸书群组上发文分享,自己在收到来自亲戚的结婚喜宴请柬时,打开信封竟然发现了一个空的红包封,让宾客放钱进里面,在婚宴当晚包回给新人,红包背面更写到:

”红包金额每人一律RM250,如果线上转账,记得打印收据方便柜台人员确认“,最后附上银行号码和Touch n Go转账号码。

这样的做法让原po感到难以置信,他带老婆和两个孩子出席婚宴,总共要包RM1000,更感叹:”现在去喝喜酒已经不用去猜红包要给多少,直接根据主人家的要求就不会错!不会给少,人家脸黑!不会给多,自己心痛!没有强迫,自己付得起就来!没有争执!没有后遗症!全部统一!“

原po的贴文也在网上掀起一番讨论,有些人认为新人的做法不妥,邀请别人出席婚宴包红包是一份祝福,不应该沦为赚钱或补贴婚宴成本的工具;有些人感叹如今红包行情已经去到这么高;有些人觉得这样明码实价也可以避免很多尴尬;而有些人则质疑原po只是在炒作,后来有关贴文已经被删除。

2023年红包行情

老实说,出席婚宴包红包还蛮有学问的,包多了自己不爽,包少了又觉得paiseh,还需要考虑婚宴的地点,毕竟现在酒席确实不便宜,所以,出席婚宴应该要包多少红包钱才合理呢?快来看看2023年的红包行情!

免责声明:以下内容是小编综合市价后整理出的红包行情,内容仅供参考,需视实际情况而定。

不熟悉的陌生人

适用情况:毕业后再也没有联系的中学或小学同学、完全不熟没聊过几句话的新朋友或同事

建议地点:离城市较远的餐馆或酒楼

红包价码:RM108 – RM118

熟悉的陌生人

适用情况:毕业后偶尔有联系或以前关系不错的中学或小学同学、远房亲戚、不熟悉的同事

建议地点:普通等级的酒楼

红包价码:RM128 – RM150

一般朋友

适用情况:现在有联系或有交集但不太熟的亲戚、朋友、同事

建议地点:有名气的酒楼

红包价码:RM150 – RM188(视交情而定)

熟悉的朋友

适用情况:关系很好的亲戚、朋友、同事

建议地点:高级的酒楼或1-3星酒店 / 4星酒店 / 5星酒店

红包价码:RM208 – RM288 / RM250 – 488 / RM288 – 588(视地点、交情而定)

小编的话:以上的红包加码是考虑了交情和婚宴场地的酒席价格整理而成,内容仅供参考,出席婚宴是开心的事情,可以为新人送上祝福,参与他们生命中最重要的一天也是非常珍贵的回忆,红包金额量力而为就好,千万不要为了充大头而让自己感觉负担,而新人也不应该理所当然地觉得朋友出席婚宴应该要包RMxxx,如果对方包少了就觉得对方不会做人,婚宴不应该沦为赚钱工具,最重要大家在这一天都要开开心心的。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读

让我们一起维护言论自由精神,营造理性交流环境;提醒留言不要人身攻击、鼓吹种族与宗教仇恨、诽谤及造谣等。本网站有权删除任何违反此原则的留言。

公积金局(KWSP)今日(25日)正式宣布第三户头(Account 3)将于5月11日起生效,让会员可以无条件提款,作为应急用途。本期整理了EPF第三户头懒人包,让你几分钟看懂第三户头必知详情!

EPF第三户头5月11日起生效

根据星洲日报报道,雇员公积金户头(EPF)将于5月11日起重组,第三户头(Account 3)将会自动开启,从零开始收集新缴公积金,分配额为10%。公积金局在新增第三户头后,其3个户口的分配额将会是:

EPF各个户头名称及用途

公积金局也针对这3个户头,制定出不同名称及用途:

退休户头 Persaraan(第一户头):退休金,会员年满55岁时才可提款

安康户头 Sejahtera(第二户头):可用于买房、交付医药费、学费

灵活户头 Flexibel(第三户头):可随时提取,作为应急或短期财务需求用途

如何提领第三户头存款?

第三户头每次最低提款额为50令吉,会员可于5月12日起,通过KWSP i-Akaun应用程式或全国公积金分行办理提领程序。

若你的第二户头存款低于RM3000,你的款额转移将分为2种方式:

1、存款低于RM1000:所有款项转移到第三户头

2、存款超过RM1000,但不超过RM3000:只可转移RM1000令吉至第三户头,其他余额则保留在第二户头

若你的第二户头存款超过RM3000,你可选择的转移方式如下:

1、第二户头30分之10的余额转入第三户头

2、第二户头30分之5的余额转入第一户头

3、第二户头保留30分之15的余额

会员若年满55岁,是否会受到影响?

针对年满55岁的公积金会员,则会沿用原来的机制,把所有3个户头的储蓄合并到55户头(Akaun 55)。对于会员55岁后开始收到的新缴款,则会记账到乐龄户头(Akaun Emas)。

如何不动用第三户头?

雇员公积金局首席策略员诺希山胡先曾透露,由于第三户头所给予的利息会比第一和二户头还要低,因此会员不想使用第三户头,也可自行把存款转移至第一或二户头。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读