“私讯我领退款” 网友分享可疑信息 新诈骗手法曝光

随着疫情笼罩下的经济低迷,网络诈骗手法也开始层出不穷。近期就有不少网民收到“WA私讯我领退款”可疑信息,让人怀疑是否真的能索取退款。留言区有网民揭发新诈骗手法,曝光与对方的对话记录。

网友分享可疑信息 询问网友意见

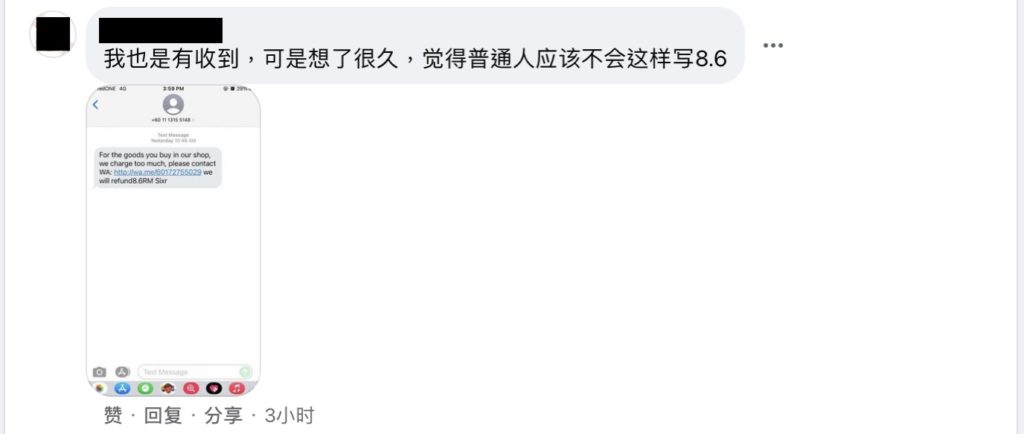

近期有位网民在脸书群组“iPhone吹水站”分享最近收到的可疑信息,信息内容表示商家查出他在某次购物多付了RM8.60,只要Whatsapp联系他就能索取退款。这封信息让他半信半疑,抵不住好奇心分享询问网友意见。

“8.6RM”写法令人起疑

想不到在贴文发布后,有不少网友也表示自己曾收到类似信息,但由于“RM”货币写法令人起疑,才选择了忽视。

网友分享对话记录 曝光新诈骗手法

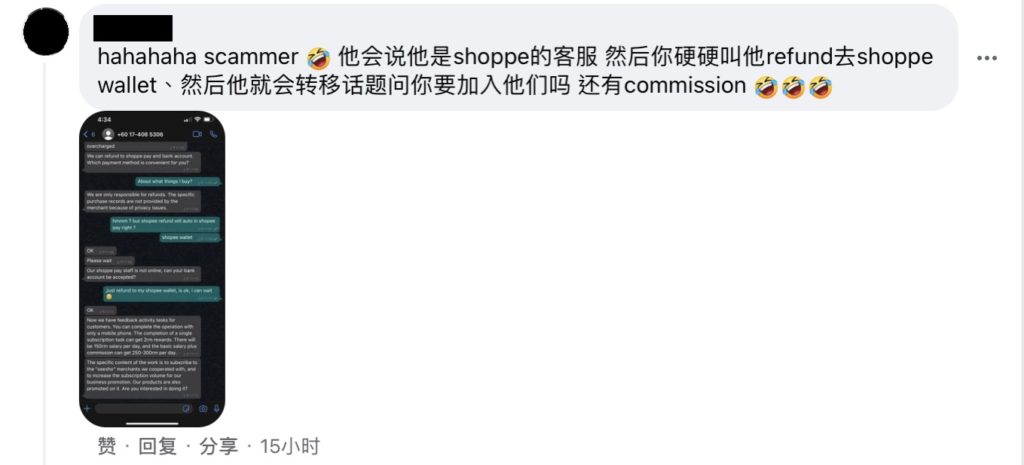

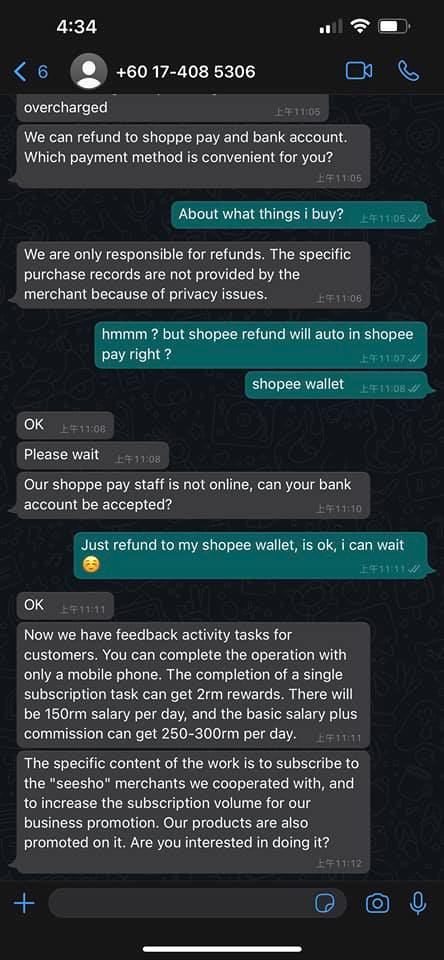

此外,有网友在留言区曝光自己与诈骗集团的对话记录,实锤对方就是佯装成Shopee客服的骗子。

网友揭露对方一开始说明自己是Shopee客服(还把Shopee写错成Shoppe😅),并询问他想要用Shopee Pay或是银行账号获取退款。该网友感觉对方询问关于银行账号可能有诈,硬是要对方自动退款至Shopee Wallet。原以为对方向自己索取银行账号失败就会打退堂鼓,却没想到对方开始拉他入伙,甚至扬言每天最高可以赚取RM300。

小编温馨提醒:如今诈骗手法花样多,只要对方提及银行账号就须提高警惕,并透过警方APP查询是否为诈骗集团,以免受骗!

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读

让我们一起维护言论自由精神,营造理性交流环境;提醒留言不要人身攻击、鼓吹种族与宗教仇恨、诽谤及造谣等。本网站有权删除任何违反此原则的留言。

公积金局(KWSP)今日(25日)正式宣布第三户头(Account 3)将于5月11日起生效,让会员可以无条件提款,作为应急用途。本期整理了EPF第三户头懒人包,让你几分钟看懂第三户头必知详情!

EPF第三户头5月11日起生效

根据星洲日报报道,雇员公积金户头(EPF)将于5月11日起重组,第三户头(Account 3)将会自动开启,从零开始收集新缴公积金,分配额为10%。公积金局在新增第三户头后,其3个户口的分配额将会是:

EPF各个户头名称及用途

公积金局也针对这3个户头,制定出不同名称及用途:

退休户头 Persaraan(第一户头):退休金,会员年满55岁时才可提款

安康户头 Sejahtera(第二户头):可用于买房、交付医药费、学费

灵活户头 Flexibel(第三户头):可随时提取,作为应急或短期财务需求用途

如何提领第三户头存款?

第三户头每次最低提款额为50令吉,会员可于5月12日起,通过KWSP i-Akaun应用程式或全国公积金分行办理提领程序。

若你的第二户头存款低于RM3000,你的款额转移将分为2种方式:

1、存款低于RM1000:所有款项转移到第三户头

2、存款超过RM1000,但不超过RM3000:只可转移RM1000令吉至第三户头,其他余额则保留在第二户头

若你的第二户头存款超过RM3000,你可选择的转移方式如下:

1、第二户头30分之10的余额转入第三户头

2、第二户头30分之5的余额转入第一户头

3、第二户头保留30分之15的余额

会员若年满55岁,是否会受到影响?

针对年满55岁的公积金会员,则会沿用原来的机制,把所有3个户头的储蓄合并到55户头(Akaun 55)。对于会员55岁后开始收到的新缴款,则会记账到乐龄户头(Akaun Emas)。

如何不动用第三户头?

雇员公积金局首席策略员诺希山胡先曾透露,由于第三户头所给予的利息会比第一和二户头还要低,因此会员不想使用第三户头,也可自行把存款转移至第一或二户头。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读