小心存款被偷偷转走!带你看网购最新诈骗手法

随着网购趋势迅速发展,发生在国内的网购诈骗案接二连三😱,到底是做了什么让你的血汗钱偷偷被骗走?本期就来看看诈骗集团如何利用网购让你坠入骗局的最新诈骗手法,以及你该如何避免这种情况发生吧🧐!

诈骗集团是如何透过网购骗走你的钱?

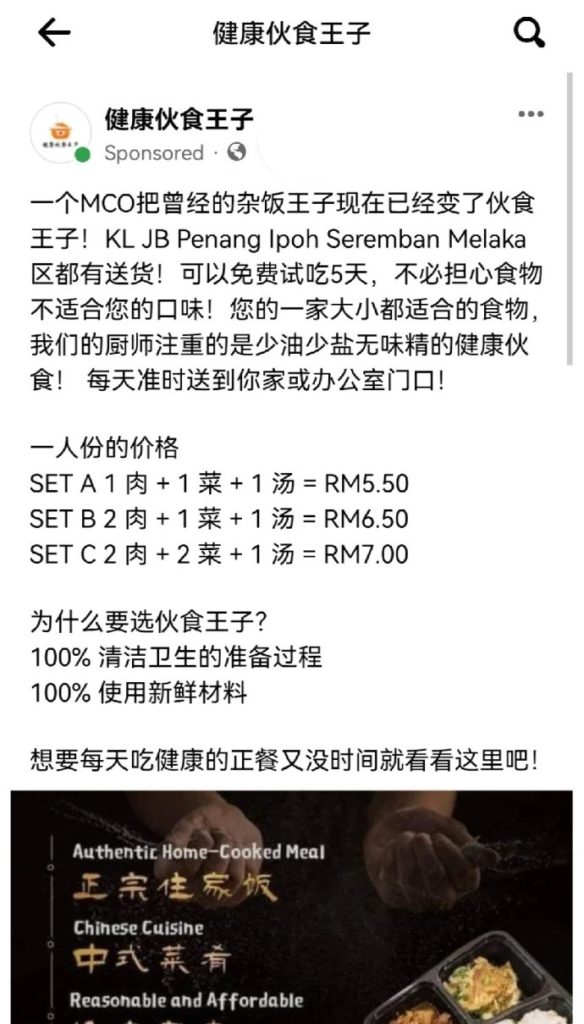

STEP1:透过社交媒体销售产品,并以优惠促销价格吸引受害者

STEP2:被便宜价格吸引的受害者透过WhatsApp与“卖家”联系

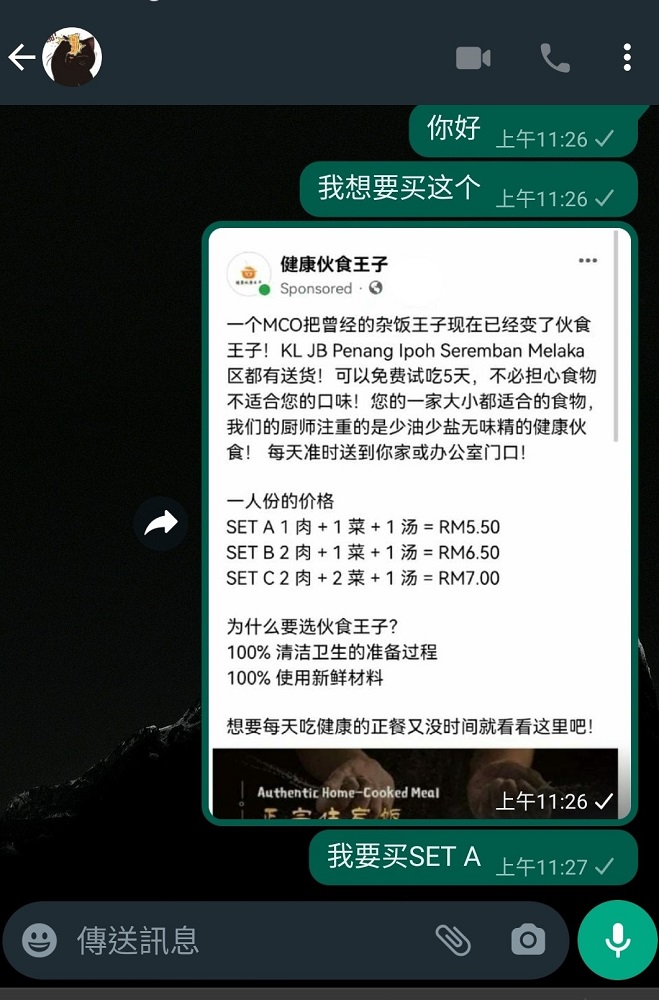

STEP3:“卖家”会传送Android应用程序包(APK),让受害者下载

STEP4:受害者在安装不明APK后,需开设账户及填写个人资料,而诈骗集团就会从中盗取个资,读取受害者SMS。

STEP5:“卖家”接下来会让受害者在应用程序下单转账,但其实诈骗集团已经成功获取你的银行账号及密码。

如何避免掉入诈骗陷阱?

1.不要随意下载在Google Play Store或App Store搜寻不了的APP

2.不要将所有积蓄只存放在单一银行账户

3.如果你已下载不明APP,建议立即卸载,并更换银行账号密码

尽管网购与电子交易为人们的生活带来不少便利,但也很容易一不小心就让诈骗集团有机可乘!分享这篇文章让更多亲友知道,避免陷入只能眼睁睁看着辛苦攒下的钱被骗子转走的窘境!

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读

让我们一起维护言论自由精神,营造理性交流环境;提醒留言不要人身攻击、鼓吹种族与宗教仇恨、诽谤及造谣等。本网站有权删除任何违反此原则的留言。

公积金局(KWSP)今日(25日)正式宣布第三户头(Account 3)将于5月11日起生效,让会员可以无条件提款,作为应急用途。本期整理了EPF第三户头懒人包,让你几分钟看懂第三户头必知详情!

EPF第三户头5月11日起生效

根据星洲日报报道,雇员公积金户头(EPF)将于5月11日起重组,第三户头(Account 3)将会自动开启,从零开始收集新缴公积金,分配额为10%。公积金局在新增第三户头后,其3个户口的分配额将会是:

EPF各个户头名称及用途

公积金局也针对这3个户头,制定出不同名称及用途:

退休户头 Persaraan(第一户头):退休金,会员年满55岁时才可提款

安康户头 Sejahtera(第二户头):可用于买房、交付医药费、学费

灵活户头 Flexibel(第三户头):可随时提取,作为应急或短期财务需求用途

如何提领第三户头存款?

第三户头每次最低提款额为50令吉,会员可于5月12日起,通过KWSP i-Akaun应用程式或全国公积金分行办理提领程序。

若你的第二户头存款低于RM3000,你的款额转移将分为2种方式:

1、存款低于RM1000:所有款项转移到第三户头

2、存款超过RM1000,但不超过RM3000:只可转移RM1000令吉至第三户头,其他余额则保留在第二户头

若你的第二户头存款超过RM3000,你可选择的转移方式如下:

1、第二户头30分之10的余额转入第三户头

2、第二户头30分之5的余额转入第一户头

3、第二户头保留30分之15的余额

会员若年满55岁,是否会受到影响?

针对年满55岁的公积金会员,则会沿用原来的机制,把所有3个户头的储蓄合并到55户头(Akaun 55)。对于会员55岁后开始收到的新缴款,则会记账到乐龄户头(Akaun Emas)。

如何不动用第三户头?

雇员公积金局首席策略员诺希山胡先曾透露,由于第三户头所给予的利息会比第一和二户头还要低,因此会员不想使用第三户头,也可自行把存款转移至第一或二户头。

关注我们的👉INSTAGRAM和👉小红书,你就不会错过各种吃瓜娱乐消息、打卡景点、生活潮流、好康优惠等。😍

延伸阅读